Σκιές και νέα ερωτήματα για την εταιρεία Φλαμπουράρη

First published: 16th September 2015

Σοβαρά ερωτήματα προκύπτουν από την έρευνα που πραγματοποίησε το Capital.gr, με την αρωγή ειδικών αναλυτών, στις δημοσιευμένες οικονομικές καταστάσεις της Διάτμηση ΑΤΕ, της εταιρείας του Αλέκου Φλαμπουράρη, πρώην υπουργού Επικρατείας και εκ των στενότατων συνεργατών του Αλέξη Τσίπρα.

Μετά τις χθεσινές αποκαλύψεις ότι η συγκεκριμένη εταιρεία ανέλαβε την υλοποίηση εργολαβικής σύμβασης ύψους 3,9 εκατ. ευρώ με την Περιφέρεια Πελοποννήσου, όσο ο κ.Φλαμπουράρης ήταν υπουργός, στο φως έρχονται νέα ευρήματα που χρήζουν σαφείς απαντήσεις.

Το γεμάτο ταμείο

Αναλυτικά, η έρευνα των δημοσιευμένων οικονομικών καταστάσεων της εταιρείας του διαστήματος 2003-2011 φανερώνει ότι το υπόλοιπο του λογαριασμού 38.00 ταμείου είναι εξαιρετικά υψηλό. Ο λογαριασμός 38.00 αντιστοιχεί στα χρηματικά διαθέσιμα που μία εταιρεία διαθέτει στην έδρα της σε φυσική μορφή, δηλαδή όχι σε τραπεζικές καταθέσεις.

Συγκεκριμένα, η Διάτμηση ΑΤΕ είχε υπόλοιπο λογαριασμού:

– το 2003 318,1 χιλιάδες ευρώ

– το 2004 864 χιλιάδες ευρώ

– το 2005 552,6 χιλιάδες ευρώ

– το 2006 700,6 χιλιάδες ευρώ

– το 2007 1,3 εκατ. ευρώ

– το 2008 1,9 εκατ. ευρώ

– το 2009 1,3 εκατ. ευρώ

– το 2010 74,6 χιλιάδες ευρώ και

– το 2011 περίπου 1 εκατ. ευρώ

Όπως αναφέρουν οι ειδικοί, οι συναλλαγές άνω ενός εύλογου ποσού υποχρεωτικά γίνονται με τραπεζική διαμεσολάβηση και όχι με μετρητά από το ταμείο προς συμμόρφωση με τους νόμους περί ξεπλύματος χρήματος αλλά και τον Κώδικα Φόρου Εισοδήματος για την έκπτωση δαπανών. Εξάλλου, η ύπαρξη σημαντικών υπολοίπων μετρητών στο ταμείο ενισχύει τον κίνδυνο εγκληματικής ενέργειας, ενώ δεν επιφέρει έσοδα από τόκους, κάτι που θα ήταν ζητούμενο για μία εταιρεία.

Τα ερωτήματα, λοιπόν, που τίθενται από την έρευνα των υπολοίπων του λογαριασμού 38 ταμείου είναι σαφή:

– Πώς δημιουργήθηκαν, πώς μειώθηκαν και κατά πόσο στους λογαριασμούς αυτούς ενδέχεται να περιλαμβάνονται ποσά σχετικά με συναλλαγές προς μέλη διοίκησης που απαγορεύονται από το άρθρο 23α του ΚΝ 2190/1920; Είναι χαρακτηριστικό ότι η εταιρεία εμφανίζεται το 2009 να έχει στο ταμείο 1,3 εκατ. ευρώ, ποσό που μειώνεται στις 74,6 χιλιάδες ευρώ το 2010 και αυξάνεται σε περίπου 1 εκατ. ευρώ το 2011.

-Πώς η εταιρεία ρισκάρει να διατηρεί τόσο υψηλά ποσά στο ταμείο της και να μην τα καταθέτει στην τράπεζα; Σε ποιον φυσικό χώρο η εταιρεία διαφύλασσε τόσο μεγάλα ποσά χρημάτων; Ο αντίλογος, βέβαια, θα μπορούσε να είναι ότι η εταιρεία εξέδιδε επιταγές ημέρας, οι οποίες δεν είχαν εισπραχθεί και εμφανίζονταν ως υπόλοιπο λογαριασμού στο ταμείο.

Είναι δυνατόν όμως, να συμβαίνει αυτό, συστηματικά, σε κάθε χρήση, καθώς:

-Δεδομένων των υψηλών αυτών ποσών στο ταμείο, δεν θα μπορούσε κάποιος να ισχυριστεί ότι ενέχει ο κίνδυνος πληρωμής δαπανών χωρίς παραστατικά ή δανεισμού της διοίκησης ή πραγματοποίησης “άλλου είδους” συναλλαγών;

-Πώς είναι δυνατόν να μην έχει διαταχθεί έλεγχος από τις φορολογικές αρχές για το ζήτημα αυτό, δεδομένου ότι η εταιρεία υποβάλλει κάθε χρόνο τις οικονομικές καταστάσεις της μαζί με τη δήλωση φόρου εισοδήματος στην αρμόδια ΔΟΥ; Να σημειωθεί ότι το γεγονός ότι υπάρχουν ανέλεγκτες φορολογικά χρήσεις, επισημαίνεται στις οικονομικές καταστάσεις της Διάτμηση.

Από το 2011 σε ΦΕΚ

Παράλληλα, η έρευνα στο Εθνικό Τυπογραφείο αποκαλύπτει ότι η Διάτμηση ΕΠΕ έχει να δημοσιεύσει οικονομικές καταστάσεις στο Φύλλο της Εφημερίδας της Κυβερνήσεως Ανωνύμων Εταιρειών και Εταιρειών Περιορισμένης Ευθύνης από το 2011.

Αυτή, δηλαδή, υπήρξε η τελευταία χρονιά που η τεχνική εταιρεία εμφανίζει δημοσιευμένες στο ΦΕΚ οικονομικές καταστάσεις και γι’αυτό, όπως εξηγούν στο Capital.gr ειδικοί, συντρέχουν οι προϋποθέσεις του άρθρου 48 βάσει του οποίου:

– “η εταιρεία μπορεί να λυθεί με δικαστική απόφαση μετά από αίτηση οποιουδήποτε έχει έννομο συμφέρον εάν η εταιρεία δεν έχει υποβάλει, προς καταχώριση, οικονομικές καταστάσεις τριών τουλάχιστον συνεχών διαχειριστικών χρήσεων, εγκεκριμένες από τη γενική συνέλευση”. Με άλλα λόγια, ο υπουργός Ανάπτυξης διαθέτει το έννομο συμφέρον για να προχωρήσει στην άρση της άδειας της εταιρείας.

Αναμφισβήτητα, ο αντίλογος θα μπορούσε να είναι ότι η εταιρεία δημοσίευσε τις οικονομικές καταστάσεις στην οικεία Νομαρχία ή στον Τύπο.

Ωστόσο, σε κάθε περίπτωση η εταιρεία είναι υποχρεωμένη να δημοσιεύει στην Εφημερίδα της Κυβερνήσεως τις οικονομικές καταστάσεις της. Και, άλλωστε, πώς η Περιφέρεια Πελοποννήσου ενέκρινε τη σύμβαση του έργου τη στιγμή που οι οικονομικές καταστάσεις της Διάτμηση δεν έχουν δημοσιευθεί σε ΦΕΚ; Ποιες, δηλαδή, οικονομικές καταστάσεις υπέβαλε η εταιρεία στο φάκελο του έργου;

Συμπτώσεις

Ένα ακόμη ενδιαφέρον εύρημα φαίνεται να συμπληρώνει το παζλ. Ότι η εταιρεία ορκωτών ελεγκτών που εγκρίνει τις οικονομικές καταστάσεις φαίνεται να έχει προέλθει από συνεταίρους (partners) της εταιρείας που ενέκρινε τις οικονομικές καταστάσεις του Δήμου Θεσσαλονίκης, της Energa και του Alter, εταιρείες που έχουν απασχολήσει σε βάθος και επί μακρόν τις ελεγκτικές αρχές.

Έσβησε με μπλάνκο το μετοχολόγιο

First published: 16th September 2015

Περισσότερα ερωτήματα παρά απαντήσεις προκύπτουν από την ανακοίνωση-απάντηση που παρείχε, πριν από λίγο, ο πρώην υπουργός Αλέκος Φλαμπουράρης σε σχέση με το έργο που ανέλαβε η εταιρεία Διάτμηση ΑΤΕ, ενώ ο ίδιος ήταν υπουργός. Και αυτό για τους εξής λόγους τους οποίους παραθέτουν ειδικοί στο Capital.gr:

-Πράγματι υποχρέωση για κατάθεση ιδιωτικού συμφωνητικού στην Εφορία δεν υπάρχει δια νόμου. Ωστόσο, για λόγους ηθικής τάξης, ο κ. Φλαμπουράρης δεν θα έπρεπε να το καταθέσει στην εφορία; Εξάλλου, “οι μετοχές σε ανώνυμες εταιρείες μεταβιβάζονται με συμβολαιογραφικά έγγραφα και τα ιδιωτικά συμφωνητικά τα συνάπτουμε εκ των υστέρων για να καλύψουμε “τρύπες” με προγενέστερες ημερομηνίες” σημειώνουν ειδικοί στο Capital.gr.

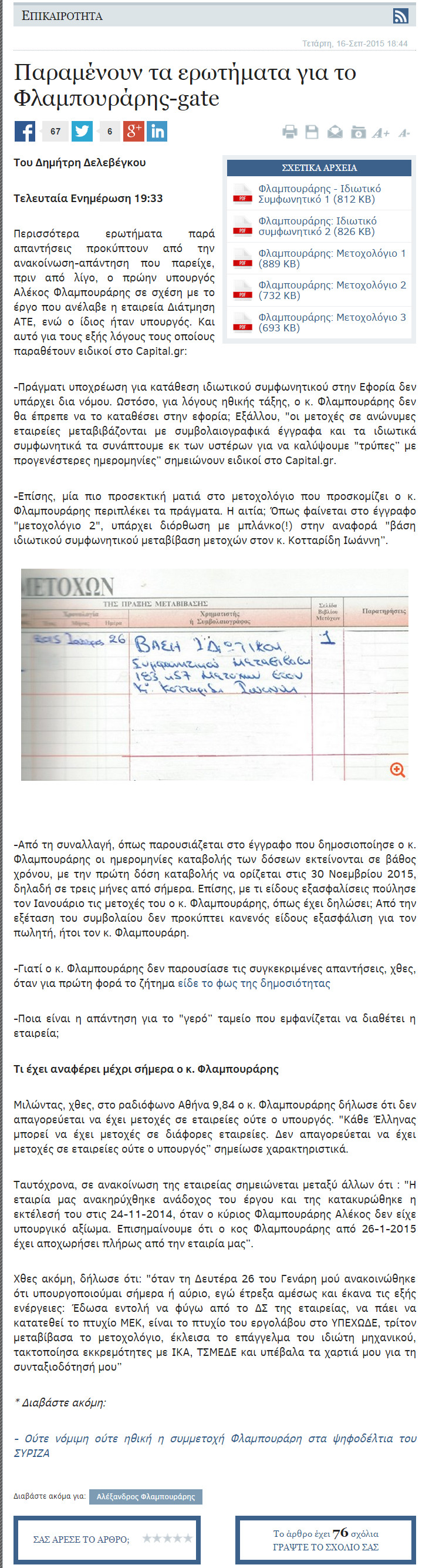

-Επίσης, μία πιο προσεκτική ματιά στο μετοχολόγιο που προσκομίζει ο κ. Φλαμπουράρης περιπλέκει τα πράγματα. Η αιτία; Όπως φαίνεται στο έγγραφο “μετοχολόγιο 2”, υπάρχει διόρθωση με μπλάνκο(!) στην αναφορά “βάση ιδιωτικού συμφωνητικού μεταβίβαση μετοχών στον κ. Κοτταρίδη Ιωάννη”.

-Από τη συναλλαγή, όπως παρουσιάζεται στο έγγραφο που δημοσιοποίησε ο κ. Φλαμπουράρης οι ημερομηνίες καταβολής των δόσεων εκτείνονται σε βάθος χρόνου, με την πρώτη δόση καταβολής να ορίζεται στις 30 Νοεμβρίου 2015, δηλαδή σε τρεις μήνες από σήμερα. Επίσης, με τι είδους εξασφαλίσεις πούλησε τον Ιανουάριο τις μετοχές του ο κ. Φλαμπουράρης, όπως έχει δηλώσει; Από την εξέταση του συμβολαίου δεν προκύπτει κανενός είδους εξασφάλιση για τον πωλητή, ήτοι τον κ. Φλαμπουράρη.

-Γιατί ο κ. Φλαμπουράρης δεν παρουσίασε τις συγκεκριμένες απαντήσεις, χθες, όταν για πρώτη φορά το ζήτημα είδε το φως της δημοσιότητας

-Ποια είναι η απάντηση για το “γερό” ταμείο που εμφανίζεται να διαθέτει η εταιρεία;

Τι έχει αναφέρει μέχρι σήμερα ο κ. Φλαμπουράρης

Μιλώντας, χθες, στο ραδιόφωνο Αθήνα 9,84 ο κ. Φλαμπουράρης δήλωσε ότι δεν απαγορεύεται να έχει μετοχές σε εταιρείες ούτε ο υπουργός. “Κάθε Έλληνας μπορεί να έχει μετοχές σε διάφορες εταιρείες. Δεν απαγορεύεται να έχει μετοχές σε εταιρείες ούτε ο υπουργός” σημείωσε χαρακτηριστικά.

Ταυτόχρονα, σε ανακοίνωση της εταιρείας σημειώνεται μεταξύ άλλων ότι : “Η εταιρία μας ανακηρύχθηκε ανάδοχος του έργου και της κατακυρώθηκε η εκτέλεσή του στις 24-11-2014, όταν ο κύριος Φλαμπουράρης Αλέκος δεν είχε υπουργικό αξίωμα. Επισημαίνουμε ότι ο κος Φλαμπουράρης από 26-1-2015 έχει αποχωρήσει πλήρως από την εταιρία μας”.

Χθες ακόμη, δήλωσε ότι: “όταν τη Δευτέρα 26 του Γενάρη μού ανακοινώθηκε ότι υπουργοποιούμαι σήμερα ή αύριο, εγώ έτρεξα αμέσως και έκανα τις εξής ενέργειες: Έδωσα εντολή να φύγω από το ΔΣ της εταιρείας, να πάει να κατατεθεί το πτυχίο ΜΕΚ, είναι το πτυχίο του εργολάβου στο ΥΠΕΧΩΔΕ, τρίτον μεταβίβασα το μετοχολόγιο, έκλεισα το επάγγελμα του ιδιώτη μηχανικού, τακτοποίησα εκκρεμότητες με ΙΚΑ, ΤΣΜΕΔΕ και υπέβαλα τα χαρτιά μου για τη συνταξιοδότησή μου”

Χαμένοι στον Μίτο του Φλαμπουράρης -gate

Δίχως αμφισβήτηση, η υπόθεση με την εταιρεία του πρώην υπουργού Αλέκου Φλαμπουράρη και την φερόμενη ανάληψη από αυτήν έργου ύψους 3,9 εκατ. ευρώ έχει ιδιαίτερα σύνθετο οικονομικό-νομικό χαρακτήρα. Τόσο σύνθετο που θα μπορούσε να επιτρέψει κάλλιστα τη δημιουργία εντυπώσεων είτε από την μία είτε από την άλλη πλευρά. Εν τέλει, χθες απόγευμα, ο Αλέκος Φλαμπουράρης που με τον Παύλο Τσίπρα, τον πατέρα του τέως πρωθυπουργού, υλοποιούσαν από κοινού σημαντικά έργα υποδομής, επιχείρησε να διασκεδάσει τις εντυπώσεις. Έδωσε, λοιπόν, στη δημοσιότητα τα έγγραφα που τεκμηριώνουν, κατά τον ίδιο, ότι έχει απεμπλακεί, πια, από την επιχειρηματική δραστηριότητα.

Ωστόσο, η ενδελεχής εξέτασή τους από όσους έχουν μεγάλη εμπειρία σε τέτοιου είδους διαδικασίες, γεννά σειρά ερωτημάτων, τα οποία χρήζουν περαιτέρω διευκρινίσεων από την πλευρά του πρώην υπουργού.

Γκρίζες ζώνες

– Γιατί ο κ. Φλαμπουράρης δεν έσπευσε να δημοσιοποιήσει την ομάδα εγγράφων το πρωί ή έστω το μεσημέρι ή έστω το απόγευμα της Τρίτης, δεδομένου ότι η είδηση για την ανάληψη της εργολαβικής σύμβασης από την Διάτμηση ΑΤΕ είδε το φως της δημοσιότητας, μέσω διαδικτύου, στις 06:30 της συγκεκριμένης μέρας; Εξάλλου, η πρόσβαση στο ΓΕΜΗ δεν απαιτεί παρά ορισμένα κλικ, το μετοχολόγιο, όπως αυτό που προσκόμισε, βρίσκεται στην έδρα μίας εταιρείας, ενώ το ιδιωτικό συμφωνητικό μεταβίβασης μετοχών βρίσκεται στη διάθεση τουλάχιστον τριών ατόμων. Γιατί, λοιπόν, έπρεπε να μεσολαβήσουν περίπου 36 ώρες, και αρκετές δηλώσεις του “πνευματικού πατέρα του Αλέξη Τσίπρα -συχνά αντικρουόμενες- σε μέσα ενημέρωσης περί του ανυπόστατου περιεχομένου των σχετικών δημοσιευμάτων; Απότοκο, άλλωστε, της πρακτικής αυτής ήταν να υπάρξουν πληροφορίες σύμφωνα με τις οποίες οι δικηγόροι και οι λογιστές του κ. Φλαμπουράρη έσπευσαν χθες Τρίτη στο ΓΕΜΗ (Γενικό Μητρώο εταιρειών) για να προχωρήσουν στις απαιτούμενες τροποποιήσεις.

– Ο κ. Φλαμπουράρης σημειώνει ότι παραιτήθηκε από το διοικητικό συμβούλιο της Διάτμηση στις 26.01.2015 κατά την έκτακτη γ.σ. της εταιρείας από την οποία προέκυψε νέο δ.σ. “Το δε πρακτικό της ΓΣ ως και το πρακτικό συγκρότησης σε σώμα του νέου ΔΣ κατατέθηκε στο ΓΕΜΗ στις 04.02.2015 όπως προκύπτει και από το με αριθμό πρωτοκόλλου 16542 σχετικό πιστοποιητικό”. Παρόλ’ αυτά, η αναζήτηση στα αρχεία δημοσιότητας του ΓΕΜΗ εμφανίζει ως ημερομηνία ανακοίνωσης της αύξησης μετοχικού κεφαλαίου τη 14η Σεπτεμβρίου 2015. Ο κ. Φλαμπουράρης απέδωσε το γεγονός αυτό στο ότι, ενδεχομένως, το ΓΕΜΗ να διεκπεραίωσε το φάκελο στις 14 Σεπτεμβρίου “κάτι που δεν τον αφορά”.

Ωστόσο, και από την αναζήτηση στη συνδρομητική βάση δεδομένων της ICAP (χθες το απόγευμα), προκύπτει ότι ο κ. Φλαμπουράρης ελέγχει το 50% της εταιρείας, ενώ ο Ιωάννης Κοτταρίδης ελέγχει το 30% αυτής. Ίσως και πάλι η αιτία να είναι κάποιου είδους καθυστέρηση στην ενημέρωση (update) και της συγκεκριμένης συνδρομητικής βάσης δεδομένων…

– Όσον αφορά την μεταβίβαση των μετοχών μέσω ιδιωτικού συμφωνητικού, ο νόμος 4172/2013 και η ΠΟΛ 1032/2015 που επικαλείται ο κ. Φλαμπουράρης σχετίζονται με την μη υποχρέωση καταβολής υπεραξίας προκαταβολικά, δηλαδή πριν την υποβολή της φορολογικής δήλωσης της επόμενης χρονιάς. Ωστόσο, για να ισχύσει η μεταβίβαση μετοχών, πρέπει να κατατεθεί το ιδιωτικό συμφωνητικό στην εφορία μέσα σε 20 ημέρες από την λήξη του τριμήνου εντός του οποίου υπογράφηκε. Ειρήσθω εν παρόδω, η προθεσμία αυτή δεν ισχύει για τα εργολαβικά προσύμφωνα που κατατίθενται στη ΔΟΥ μέσα σε 10 ημέρες από την ημερομηνία σύναψής τους.

-Σχετικά με την Αύξηση Μετοχικού Κεφαλαίου, από ποια κεφάλαια θα προέλθει; Δεν διευκρινίζεται.

-Ως προς το τίμημα της συναλλαγής, ύψους άνω του 1 εκατ. ευρώ, σύμφωνα με το συμφωνητικό, προβλέπεται η καταβολή του συνολικά σε έξι δόσεις. Ωστόσο, η καταβολή της πρώτης δόσης ξεκινάει στις 30 Νοεμβρίου 2015 και η δέκατη και τελευταία δόση ολοκληρώνεται το Φεβρουάριο του 2018. Με άλλα λόγια, ο Αλέκος Φλαμπουράρης συμφώνησε στις 26 Ιανουαρίου 2015 να πουλήσει τις μετοχές του στον Ι. Κοτταρίδη, με την πρώτη δόση να καταβάλλεται μετά από 10 μήνες. Δεν θα έπρεπε όμως, όπως συνηθίζεται σε τέτοιου είδους συναλλαγές, ο πωλητής να διαθέτει εξασφαλίσεις, όσο στενές σχέσεις και να διαθέτει με τον αγοραστή, δεδομένου ότι “απεκδύεται κάθε δικαιώματος του από τις μετοχές”; Ακόμη, το πόθεν έσχες του αγοραστή θα πρέπει να δικαιολογεί την απόκτηση των μετοχών.

-Ο κ. Φλαμπουράρης δημοσιοποιεί το μετοχολόγιο για να καταδείξει ότι οι μετοχές που είχε στην Διάτμηση έχουν μεταβιβαστεί. Όμως μία σελίδα του μετοχολογίου, όπου αναφέρεται ότι βάσει ιδιωτικού συμφωνητικού στις 26 Ιανουαρίου μεταβιβάζεται αριθμός μετοχών δημιουργεί ερωτήματα. Η αιτία; Τμήμα αυτής είναι διορθωμένο με μπλάνκο, ενώ έχει επιχειρηθεί και η… χειροποίητη αποκατάστάση των γραμμών που έχουν σβηστεί από το διορθωτικό. Δεδομένου ότι ο πρώην υπουργός επικαλείται το μετοχολόγιο, το συγκεκριμένο ερώτημα, παρότι, για κάποιους, ίσως αποτελεί αμελητέα λεπτομέρεια, έχει ξεχωριστή σημασία.

-Τέλος, απάντηση σχετικά με το υψηλό υπόλοιπο του λογαριασμού 38 ταμείου, δηλαδή τα χρηματικά διαθέσιμα που η εταιρεία φαίνεται, σύμφωνα με τις δημοσιοποιημένες οικονομικές καταστάσεις, να διαθέτει σε φυσική μορφή στην έδρα της -όχι σε τραπεζικές καταθέσεις- δεν έχει δοθεί. Εύλογα, τα υψηλά ποσά που από το 2007 έως και το 2011, με εξαίρεση το έτος 2010, υπερβαίνουν, ανά χρήση, το 1 εκατ. ευρώ και τα οποία φαίνονται να φυλάσσονται στην έδρα της εταιρείας, δημιουργούν ερωτήματα για το τί εξυπηρετεί μία τέτοια πρακτική. Αυτό δεδομένου ότι μία εταιρεία, που διαφυλάσσει χρηματικά διαθέσιμα στην έδρα της, δεν εισπράττει έσοδα από τόκους και θα μπορούσε να αντιμετωπίσει τον κίνδυνο εγκληματικής ενέργειας.

Καταρρίπτεται το “άλλοθι” του Αλέκου Φλαμπουράρη-Η αποκάλυψη με την ΠΟΛ 1032/2015

Μία ουσιώδους σημασίας λεπτομέρεια αποκαλύπτει το Capital.gr που φαίνεται να διέλαθε της προσοχής του πρώην υπουργού Αλέκου Φλαμπουράρη που με καθυστέρηση 36 ωρών παρείχε, χθες το απόγευμα απαντήσεις για την υπόθεση της εργολαβικής σύμβασης που φέρεται να ανέλαβε η τεχνική εταιρεία Διάτμηση όσο ο ίδιος ήταν υπουργός.

Ο λόγος για την ΠΟΛ 1032 του 2015 που ο ίδιος επικαλείται για να τεκμηριώσει ότι “δεν υπάρχει καμία απολύτως υποχρέωση κατάθεσης του συμφωνητικού μεταβίβασης των μετοχών της εταιρείας Διάτμηση στον Ι.Κοτταρίδη στην αρμόδια φορολογική αρχή”.

Ας δούμε όμως, πότε δημιουργήθηκε η συγκεκριμένη ΠΟΛ για “τη φορολογική μεταχείριση του εισοδήματος από μεταβίβαση τίτλων και ολόκληρης επιχείρησης μετά την έναρξη ισχύος των διατάξεων του νέου Κ.Φ.Ε. (ν. 4172/2013)”.

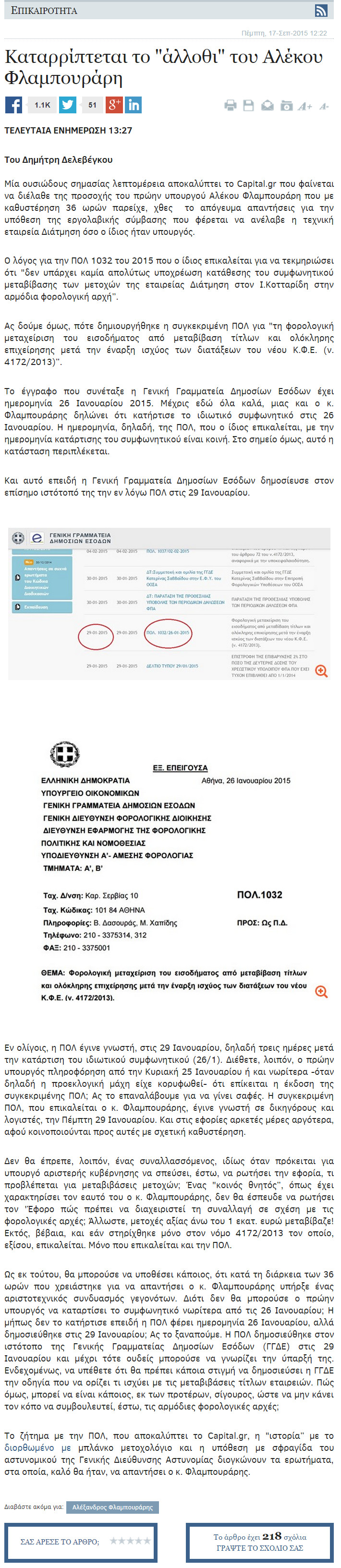

Το έγγραφο που συνέταξε η Γενική Γραμματεία Δημοσίων Εσόδων έχει ημερομηνία 26 Ιανουαρίου 2015. Μέχρις εδώ όλα καλά, μιας και ο κ. Φλαμπουράρης δηλώνει ότι κατήρτισε το ιδιωτικό συμφωνητικό στις 26 Ιανουαρίου. Η ημερομηνία, δηλαδή, της ΠΟΛ, που ο ίδιος επικαλείται, με την ημερομηνία κατάρτισης του συμφωνητικού είναι κοινή. Στο σημείο όμως, αυτό η κατάσταση περιπλέκεται.

Και αυτό επειδή η Γενική Γραμματεία Δημοσίων Εσόδων δημοσίευσε στον επίσημο ιστότοπό της την εν λόγω ΠΟΛ στις 29 Ιανουαρίου.

Εν ολίγοις, η ΠΟΛ έγινε γνωστή, στις 29 Ιανουαρίου, δηλαδή τρεις ημέρες μετά την κατάρτιση του ιδιωτικού συμφωνητικού (26/1). Διέθετε, λοιπόν, ο πρώην υπουργός πληροφόρηση από την Κυριακή 25 Ιανουαρίου ή και νωρίτερα -όταν δηλαδή η προεκλογική μάχη είχε κορυφωθεί- ότι επίκειται η έκδοση της συγκεκριμένης ΠΟΛ; Ας το επαναλάβουμε για να γίνει σαφές. Η συγκεκριμένη ΠΟΛ, που επικαλείται ο κ. Φλαμπουράρης, έγινε γνωστή σε δικηγόρους και λογιστές, την Πέμπτη 29 Ιανουαρίου. Και στις εφορίες αρκετές μέρες αργότερα, αφού κοινοποιούνται προς αυτές με σχετική καθυστέρηση.

Δεν θα έπρεπε, λοιπόν, ένας συναλλασσόμενος, ιδίως όταν πρόκειται για υπουργό αριστερής κυβέρνησης να σπεύσει, έστω, να ρωτήσει την εφορία, τι προβλέπεται για μεταβιβάσεις μετοχών; Ένας “κοινός θνητός”, όπως έχει χαρακτηρίσει τον εαυτό του ο κ. Φλαμπουράρης, δεν θα έσπευδε να ρωτήσει τον ‘Έφορο πώς πρέπει να διαχειριστεί τη συναλλαγή σε σχέση με τις φορολογικές αρχές; Άλλωστε, μετοχές αξίας άνω του 1 εκατ. ευρώ μεταβίβαζε! Εκτός, βέβαια, και εάν στηρίχθηκε μόνο στον νόμο 4172/2013 τον οποίο, εξίσου, επικαλείται. Μόνο που επικαλείται και την ΠΟΛ.

Ως εκ τούτου, θα μπορούσε να υποθέσει κάποιος, ότι κατά τη διάρκεια των 36 ωρών που χρειάστηκε για να απαντήσει ο κ. Φλαμπουράρης υπήρξε ένας αριστοτεχνικός συνδυασμός γεγονότων. Διότι δεν θα μπορούσε ο πρώην υπουργός να καταρτίσει το συμφωνητικό νωρίτερα από τις 26 Ιανουαρίου; Η μήπως δεν το κατήρτισε επειδή η ΠΟΛ φέρει ημερομηνία 26 Ιανουαρίου, αλλά δημοσιεύθηκε στις 29 Ιανουαρίου; Ας το ξαναπούμε. Η ΠΟΛ δημοσιεύθηκε στον ιστότοπο της Γενικής Γραμματείας Δημοσίων Εσόδων (ΓΓΔΕ) στις 29 Ιανουαρίου και μέχρι τότε ουδείς μπορούσε να γνωρίζει την ύπαρξή της. Ενδεχομένως, να υπέθετε ότι θα πρέπει κάποια στιγμή να δημοσιεύσει η ΓΓΔΕ την οδηγία που να ορίζει τι ισχύει με τις μεταβιβάσεις τίτλων εταιρειών. Πώς όμως, μπορεί να είναι κάποιος, εκ των προτέρων, σίγουρος, ώστε να μην κάνει τον κόπο να συμβουλευτεί, έστω, τις αρμόδιες φορολογικές αρχές;

Το ζήτημα με την ΠΟΛ, που αποκαλύπτει το Capital.gr, η “ιστορία” με το διορθωμένο με μπλάνκο μετοχολόγιο και η υπόθεση με σφραγίδα του αστυνομικού της Γενικής Διεύθυνσης Αστυνομίας διογκώνουν τα ερωτήματα, στα οποία, καλό θα ήταν, να απαντήσει ο κ. Φλαμπουράρης.